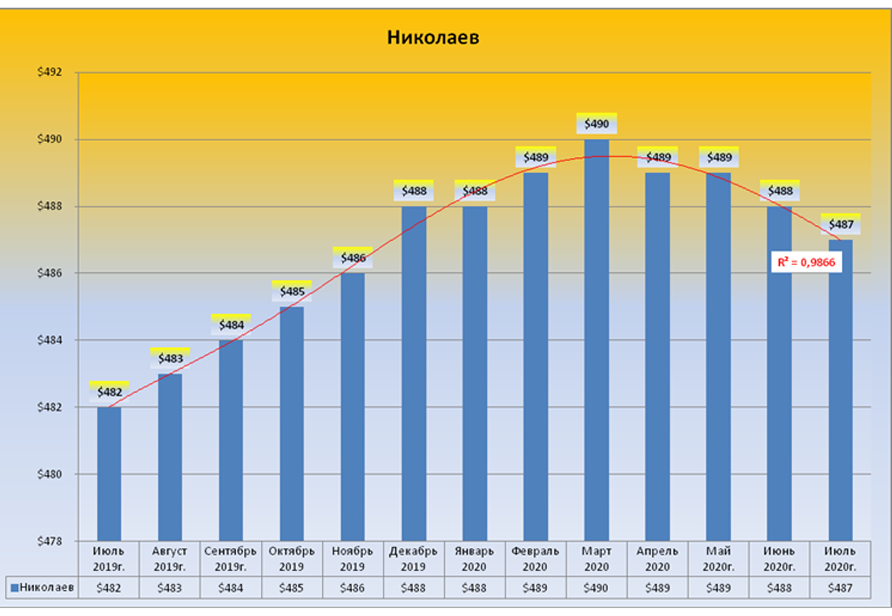

Структура попиту на ринку житлової нерухомості змістилася у бік середнього цінового сегмента від 50 до 70 тисяч доларів. Про це у статті спеціалізованого видання ABCnews розповів директор City Development Solutions Роман Герасимчук, передає .

Згідно з дослідженням, структура попиту на житло змістилася в сегмент від 50 до 70 тис. дол. Це говорить про те, що покупець починає більшою мірою орієнтуватися на існуючу пропозицію, так як житло вартістю до 30 тис. дол. у більшості випадків не задовольняє його потреби, змушуючи шукати додаткові джерела фінансування для покупки нормального житла.

Як відзначають експерти, фінансовими інструментами, які допомагають придбати житло більшої площі є розстрочення та іпотека. Такі програми лояльності пропонує найбільший столичний забудовник “Київміськбуд”.

У холдингу розповіли, що найпоширеніша практика — покупка квартири в розстрочку. Кожен забудовник пропонує свої умови, що стосується “Київміськбуду”, почати виплачувати квартиру можна заплативши 30 — 50% від усієї суми. Решту розподіляють на щомісячні виплати рівними частинами до введення будинку в експлуатацію.

Однак цей залишок не фіксується в ціні, і, якщо протягом будівництва підніметься ціна на “квадрат”, то, відповідно, зросте і загальна сума залишку. Сума першого внеску може бути різною. Зазвичай розстрочкою воліють користуватися люди, яким не вистачає невеликої суми до стовідсоткової оплати. При цьому “Київміськбуд” намагається допомогти покупцеві різними знижками. При повній оплаті знижка максимальна, але отримати її можна і при внесенні суми в 50%, і навіть 30%, хоча в такому випадку знижка буде меншою.

Також добре себе показують і іпотечні програми. “Київміськбуд” працює з трьома банками, це “Укргазбанк”, банк “Глобус” і “Кристалбанк”. У них різні програми, різні пільгові періоди, різні терміни погашення кредитів. Покупець зважує всі “за” і “проти”, коли вирішується на покупку нерухомості за допомогою “довгих” грошей. Банківським кредитом можна користуватися довше (10-20 років), ніж розстрочкою, і багато хто саме так вирішують проблему відсутньої суми.

Thanks!

Our editors are notified.