У січні 2020 року середня сума іпотечного кредиту в Росії досягла історичного максимуму і склала 2,64 млн рублів. Найвищий розмір позики на купівлю житла зафіксовано в Москві і Московській області. Експерти відзначають, що попит на іпотеку в країні зростає завдяки зменшенню суми початкового внеску і рекордного зниження процентних ставок. Як ситуація може відбитися на вартості нерухомості в Росії — в матеріалі RT.

У січні 2020 року середня сума іпотечного кредиту в Росії склала 2,64 млн рублів. За останній рік значення збільшилося майже на 11% і досягла максимальної позначки за весь час спостережень. Про це свідчать результати дослідження бюро кредитних історій «Еквіфакс».

Як розповіли RT в агентстві, найбільш високий розмір іпотеки зафіксований у Москві і Московській області (в середньому 4,96 млн і 3,58 млн рублів відповідно), Дагестані (3,83 млн) і Калмикії (3,52 млн). Одночасно самі низькі значення були відзначені в Єврейській автономній області( 1,33 млн), на Алтаї (1,46 млн) і Кіровської області (1,56 млн).

На збільшення середньої суми позики вплинули зміни в кредитній політиці деяких банків. Так, кредитори стали знижувати вимоги до величини початкового внеску.

«Якщо ще кілька років тому найбільш часто зустрічається на ринку розмір початкового внеску становив 20%, то в 2019-2020 роках багато фінансові організації запустили програми іпотечного кредитування з внеском 5-10%. Відповідно, грошові кошти, які раніше були б внесені в якості початкового внеску, тепер включені в суму іпотечного кредиту», — зазначає гендиректор «Эквифакса» Олег Лагуткін.

Іпотека в Росії як і раніше залишається дуже дорогим, заявив прем’єр-міністр Росії Михайло Мішустін. Як зазначив глава кабміну, висока…

Між тим ключовим фактором збільшення середньої суми кредиту опитані RT аналітики вважають, що намітилося зростання попиту на іпотеку в Росії. Згідно з підрахунками Центробанку, в 2019 році сума виданих іпотечних позик у країні склала 2,5 трлн рублів. Як вважають експерти «БУДИНОК.РФ», в 2020-му показник може зрости до 3,5 трлн рублів і стати найвищим з 2006 року.

Як розповіла RT віце-президент Міжнародної академії іпотеки і нерухомості Ірина Радченко, попит на житлові кредити пов’язаний з рекордним зменшенням іпотечних ставок в Росії. У січні середній показник по країні оновив історичний мінімум і вперше опустився до 8,84% річних. Про це свідчать матеріали Центробанку.

За словами Радченка, скорочення іпотечних ставок простимульовано політикою Банку Росії. У 2019 році ЦБ знижував свою ключову ставку п’ять разів — з 7,75% до 6,25%. При цьому в ході першого засідання у 2020 році, 7 лютого, регулятор знову опустив її на 0,25 відсоткового пункту — до 6% річних. Значення стало найнижчим з березня 2014 року.

«Слідом за рішенням регулятора банки також почали коригувати рівень довгострокових кредитних ставок, включаючи іпотечні. У результаті кредит на житло став доступнішим для більшості росіян. У 2020 році зниження іпотечних ставок може продовжитися», — вважає Ірина Радченко.

При збереженні поточних умов та відсутності шоків на зовнішніх ринках вже до кінця 2020 року іпотечні ставки в Росії можуть опуститися до рівня 8-8,5% річних. Таку точку зору в бесіді з RT висловив головний аналітик «БКС Прем’єр» Антон Покатович.

Кредитний вік

Примітно, що в умовах зниження іпотечних ставок помітно збільшився і термін кредитування. За даними «Еквіфакс», в 2019 році середній показник по країні став максимальним за всю історію і склав 16,7 року. Найбільш тривалий час погашення іпотеки зазначено в Інгушетії (20 років), Дагестані (19,7 року) і Чечні (18,3 року). При цьому найнижчий показник зафіксовано у Хакасії (11,7 року), Єврейської автономної області (12 років) і Тиві (13,6 року).

Як зазначає Ірина Радченко, росіянам стало зручніше кредитуватися на більш тривалий термін. Так, при знижуються ставки сума щомісячного платежу стає менш обтяжливою для бюджету сім’ї.

«При цьому середній вік позичальника знижується: якщо раніше іпотеку в основному брали росіяни у віці 40-50 років, то зараз активно зростає кількість позичальників у віці 25-30 років, які можуть в силу свого молодого віку оформляти кредит на більш тривалий термін», — пояснила експерт.

За її словами, середня тривалість іпотечного кредиту збільшується і за рахунок соціальних програм, що фінансуються державою. В першу чергу мова йде про іпотеку під 6% річних для молодих сімей та під 2% — для жителів Далекого Сходу. За даними «БУДИНОК.РФ», в 2019 році учасниками програми пільгового іпотечного кредитування стали 42 тис. сімей. Показник вдвічі перевищило попередні прогнози організації.

Як очікується, до 2020 року додатковим стимулом для іпотечного ринку має стати розширення програми материнського капіталу. 1 березня відповідний законопроект підписав Володимир Путін. Згідно з документом, сім’ї, в яких з 1 січня 2020 року народився або була усиновлена перший дитина, отримають 466 тис. рублів. Більш того, виплати за народження або усиновлення дитини другого складуть 616 тис. рублів, а сама програма маткапитала продовжено до 31 грудня 2026 року.

«При народженні третьої дитини держава гасить за сімома 450 тис. рублів її іпотечного кредиту. Загалом сім’я з трьома дітьми зможе за допомогою держави вкласти у вирішення своєї житлової проблеми понад 1 млн рублів», — заявив Путін у посланні Федеральним зборам 15 січня.

Без зайвих стрибків

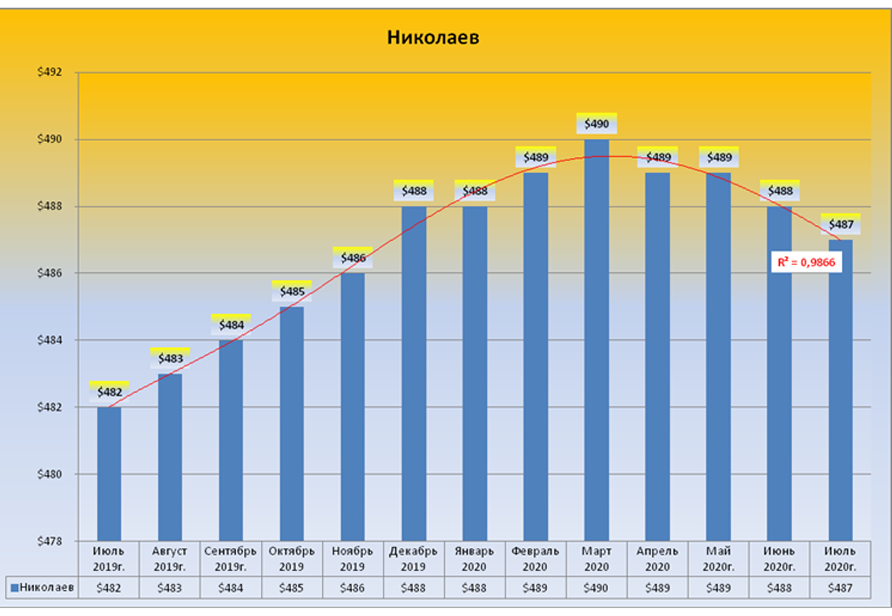

За словами експертів, середня сума іпотечного кредиту в Росії збільшилася і за рахунок зростання цін на нерухомість. Як зазначає Ірина Радченко, в 2019 році середня ціна квадратного метра в країні зросла на 8%. У чому подорожчання нерухомості було викликано переходом на систему проектного фінансування житлового будівництва.

З 1 липня 2019 року забудовники більше не можуть залучати гроші пайовиків безпосередньо. Тепер свої кошти на придбання житла громадяни розміщують на так званих ескроу-рахунки. Мова йде про спеціальному банківському рахунку для безпечного проведення угод між компаніями і населенням.

Гроші на покупку нерухомості зберігаються в банку до повного виконання забудовником своїх зобов’язань. Так, наприклад, будівельна компанія зможе отримати кошти пайовиків тільки після введення житла в експлуатацію. Самі будівельні роботи виконавці будуть вести за рахунок банківських кредитів.

«Після змін правил будівництва в середині минулого року витрати забудовників зросли, що в підсумку призвело до зростання ціни на квадратний метр. З цієї причини вартість житла для росіян може зрости на 6%, але галопуючого стрибка цін чекати не варто. Забудовникам невигідно і далі збільшувати вартість квадратного метра, оскільки при такому сценарії продажу на ринку перестануть рости», — уклала Радченко.

Thanks!

Our editors are notified.