Економіст Олександр Яковлєв прокоментував думку співробітників ЦБ РФ з огляду експертів МВФ щодо сутності, класифікації та перспективи цифрових грошей.

Минулого літа на ринку з’явився новий продукт, надамо слово самому виданню: «Эконс»/Econs – сайт про дослідження з економіки та фінансів, який ведуть співробітники Центрального банку Росії». Ось так невигадливо редакція пояснює, чому використовує бренд ЦБ РФ. А 25 липня 2019 року Діана Асонова і Ольга Кувшинова (Эконс) розмістили то статтю, то коментар, то переклад швидше аналітичної записки, ніж огляду експертів ще однієї поважної організації, МВФ (Міжнародний валютний фонд), під назвою «The Rise of Digital Money» (Зліт цифрових грошей) від 15 липня. Робота редакції Эконс називається «Цифрові гроші і якими вони бувають».

Втішає, що «Матеріали, опубліковані на сайті Econs.порівняйте, не відображають позицію Банку Росії», мало того, «Точка зору і думки авторів статей не є офіційною позицією Банку Росії і можуть не співпадати з нею». В той же час цікава думка редакції (втім, це переклад) про те, що «банківськими депозитами і готівковим доведеться битися з цифровими грошима нових приватних провайдерів, банкам – зуміти відповісти на системні виклики, а центральним банкам – сформувати правила для нового майбутнього грошей». Чому відразу «боротися»? І чому «зуміти відповісти»? А головне, що важливо і, мабуть, редакцією не піддається сумніву, чому «доведеться … сформулювати правила»?

В невеликій статті редакції показані тільки основні положення 20-сторінкового огляду МВФ дрібним шрифтом, в результаті виходить переклад «у масштабі» що-то 1: 10. Спробуємо проаналізувати статтю в «Эконс» саме в її методологічній частині, не вважаючи, що вона вірно відображає огляд експертів Міжнародного валютного фонду.

Насправді це програмна стаття ВМФ, принаймні, спроба такої, і наміри експертів фонду найсерйозніші, про що вони прямо заявляють:

«Мета цього документа полягає в тому, щоб представити концептуальну основу для класифікації нових цифрових грошей, визначити деякі з їхніх ризиків, проаналізувати наслідки і запропонувати варіанти політики для розгляду центральними банками. Основна увага приділяється взаємодії нових форм грошей та банківського сектора, а також фінансової стабільності та захисту прав споживачів».

Яка ж позиція Эконс?

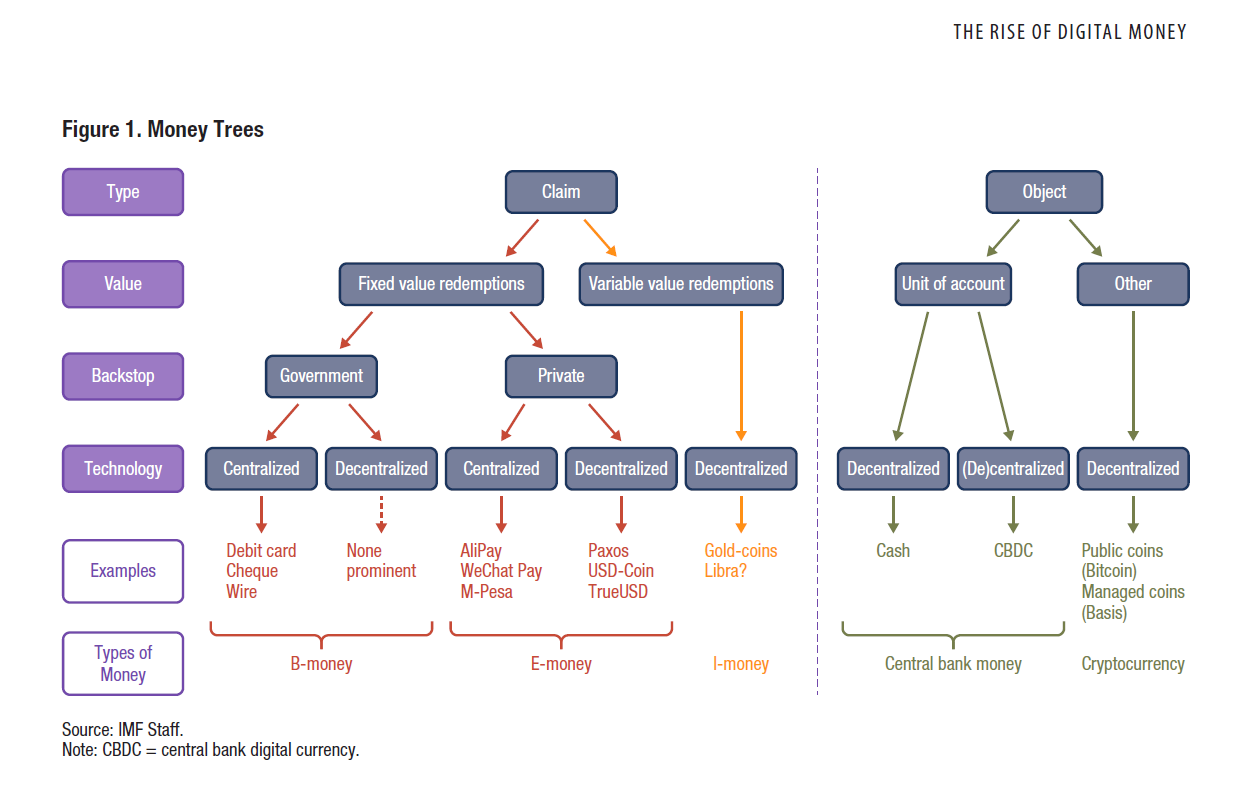

З самого початку нас чекає сюрприз. Редакція вважає: «Щоб розібратися, як працюють нові платіжні технології та потенційні способи оплати, автори огляду пропонують їх категоризацію за п’ятьма параметрами, використовуючи концепцію «грошового дерева» (див. малюнок): тип [грошей], технологія випуску, вартість, гарантування, характер (що відбувається при розрахунках – передача об’єкта або передача прав)». Тим самим редакція «рухається» як би в зворотному напрямку. Чому?

Центральне місце в статті редакції займає «Класифікація платіжних засобів («грошове дерево»)». Все-таки традиційно вважається, що платіжний засіб – це одне (поняття набагато більш широке), а гроші – це інше.

В оригіналі це теж малюнок, але з іншого «архітектурою», де зображена структура, навіть дві, обидві дійсно нагадують дерево. При перекладі конструкція повернута на 90 градусів. Чому «малюнок» зазнав такої трансформації, залишається тільки гадати. Можна тільки припустити, що це було зроблено з метою збереження хоча б «візуального» єдності.

Малюнок більш ніж примітний, оскільки перший рівень класифікації заявлений двома позиціями: як «право вимоги» і як «об’єкт». Ця характеристика (рівень класифікації) позначена в оригіналі як «тип», а в перекладі редакції як «характер». Треба сказати, що експерти МВФ сильно постаралися, щоб заплутати читачів як визначень, так і конструкції в цілому, хоча і самі висловлюють невдоволення плутаниною в термінології.

Так що ж таке «характер» або «тип» на першому (зліва направо) рівні? Насправді це досить своєрідне, тобто максимально умовне відображення того факту, що сучасні фіатні гроші (їх характеристика є «право вимоги»), а з іншого боку, є як рудимент товарних грошей у формі готівки (cash), так і нові форми платіжних засобів (CBDC і кріптовалюти), які є авторами малюнка визначені як «об’єкт».

Це стає зрозуміло з тексту, якого в перекладі редакції чомусь немає. Отже, «першою характеристикою, що визначає платіжний засіб, є його тип – право вимоги або об’єкт. Готівка (cash), що використовується для оплати кави, згадана раніше, є прикладом платіжного засобу, як об’єкта. Угода (transaction) здійснюється негайно до тих пір, поки сторони вважають об’єкт дійсним. Обмін інформацією не потрібно. Інший варіант – передача вимоги на вартість (value on), існуючу в іншому місці. Це той випадок, коли кава оплачується з допомогою дебетової картки. Використання (swiping дослівно: проведення або перевірка) карти дає розпорядження/наказ на передачу права власності від однієї особи до іншої щодо банківських активів (bank assets).

Ця неймовірна «складність» ще й просто невірна, оскільки при угоді готівкою «обмін інформацією» потрібно і теж відбувається. Не вимагається звернення до третьої сторони або посередникові (як правило, в особі банку), але це зовсім інша історія.

Отже, сучасна фиатная, можна і кредитна, грошова система в частині (важливо: у частині) кредитних платіжних засобів видає лише «право вимоги» на гроші (важливо: на гроші), «існуючі в іншому місці», в той час як «на об’єкті» угода може бути реалізована безпосередньо готівкою або «грошима майбутнього».

Треба сказати, що в цьому трикутнику, у цих трьох соснах» теорії грошей, методологія mainstream плутається вже протягом століття. І ніяк не може вибратися.

В оригіналі або огляді IMF «другою характеристикою платіжних засобів є їх вартість (value). При класифікації права вимоги актуальне питання про те, вимога погашається у валюті з фіксованою або змінною вартості».

При перекладі редакція послідовність оригіналу порушила (навряд чи випадково), тим не менш звучить це так: «Наступний параметр – вартість: фіксована або постійна».

Спочатку навіть незрозуміло, навіщо взагалі потрібен цей рівень класифікації? Але, як це ні дивно, він принципово важливий і є основним з точки зору теорії грошей, звичайно – тому експерти продовжують впевнено «заплутувати сліди», а редакція Эконс воліла цього питання взагалі не торкатися.

Дивно, але у версії IMF при класифікації категорії «вартість» мова йде про одиниці рахунку/обліку (unit of account) як відображення (вираженні?) вартості тільки для «об’єкта», при угодах на право вимоги її [одиниці рахунки] як би і ні. Але радіти рано, для об’єкта одиниця рахунку/обліку як вираз вартості – так, показана, але тільки для «грошей Центрального банку». При цьому нічого не говориться про одиниці рахунку для криптосистем обміну, просто там одиниця обліку «інша» (Other). І все.

Фіатні гроші у версії МВФ при визначенні категорії «вартість» представлені поняттями/категоріями «фіксована вартість погашення боргу» (fixed value redemption) і «змінна вартість погашення боргу» (variable value redemption).

Пропоную читачеві самому спробувати зрозуміти, що таке «вартість», прочитавши грунтовну за обсягом цитату з огляду експертів МВФ:

«Другою характеристикою платіжних засобів є їх вартість (value). В цілях класифікації прав вимог актуальним є питання про те, чи погашаються вимоги у валюті з фіксованою або змінною вартості.

Вимоги з фіксованою вартістю гарантують погашення за заздалегідь встановленою номінальною [або фіксованого] вартості, вираженої в одиницях обліку. Для платежів ця корисна функція дозволяє сторонам угоди легко домовитися про вартість права вимоги, яку вони обмінюють у відповідних одиницях рахунку/обліку. Наприклад, вимога до банку у вигляді депозитів на суму, скажімо, 10 євро можна обміняти на банкноти і векселі на суму 10 євро. Ці вимоги нагадують боргові (debt) інструменти (відсоток по яким може виплачуватися або не виплачуватись), які можуть бути погашені за вимогу за номінальною вартістю (at face value). Інші види права вимоги можуть бути обмінені на валюту змінної вартості, тобто по поточній ринковій вартості активів, які підтримують це право вимоги. Таким чином, тут вимоги нагадують інвестиції в цінні папери (equity-like instruments) з ризиком їх підвищення або зниження. Ця паралель/аналогія покликана полегшити виклад і не обов’язково має на увазі, що платіжні засоби, які ми в даній класифікації позиціонуємо як нібито боргові (debt-like) або як нібито інвестиційні (equity-like), будуть визнані такими в суді. В цілях класифікації платіжних засобів як об’єктів актуальним питанням є їх номінація в національній одиниці рахунку/обліку (unit of account) або в їх власній their own). Поняття/концепція викупу/погашення боргу не застосовується до платіжних засобів, як об’єктів».

Загалом-то для теорії грошей абсолютно не важливо, фіксованим або змінним буде курс при обміні (транзакції). Важливо зрозуміти, що на що змінюється і на основі чого відбувається обмін, за якими правилами він відбувається. Але експерти, на мій погляд, старанно уникають ясності і створюється враження, що вони самі не завжди розуміють, як звести кінці з кінцями.

З тексту однозначно випливає, що і фіксована, і змінна вартості є функції одиниці рахунку. Саме на основі одиниці рахунку визначається, у версії МВФ, який буде «вартість», фіксованої або змінної («Для платежів ця корисна функція дозволяє сторонам угоди легко домовитися про вартість права вимоги, яку вони обмінюють у відповідній одиниці рахунку»). Експерти вважають, що «вартість» (її форми) визначається на основі одиниці рахунку. Не навпаки, як можна було б подумати.

Що таке «одиниця рахунку» в огляді не розшифровується, але розуміється і визначається просто як одиниця грошової системи тієї чи іншої країни. Визначення вартості, звичайно, немає, навряд чи можна назвати визначенням таку фразу: «готівку та банківські депозити будуть боротися з електронними грошима (e-money), що містять в електронному вигляді грошову вартість (monetary value), номіновану і прив’язану до загальної одиниці рахунку, такої як євро, долар чи юань, або до їх кошику».

В залежності від того, що на що змінюється – на основі непорушною одиниці рахунку, адже це mainstream – виникають форми вартості (тільки в лапках). Так можна зрозуміти експертів IMF. І які ж ці форми? «Вимога до банку у вигляді депозитів», який можна обміняти на банкноти та векселі»? «Права вимоги», які «можуть бути обмінені на валюту змінної вартості, тобто за поточною ринковою вартістю активів»?

Про що говорить ця цікава версія загалом банальною, з точки зору економічної теорії, проблеми? Насправді, багато. Про те, що автори підвідомчих видань, це стосується як експертів IMF, так і редакції «Эконс», з великим трудом, скажімо так, обговорюють методологічні проблеми теорії грошей. Точніше, не можуть їх обговорювати, оскільки нові явища не вкладаються в парадигму існуючої теорії, де категорія «вартість» по суті тотожна «одиниці рахунку», тобто «ціною» або купівельної сили грошей. Значить биткоин і все, що з ним пов’язано, по визначенню поза системи і може бути віднесене лише до категорії «інше».

Мабуть, розуміючи, що конструкція експертів МВФ далека від досконалості, редакція намагається зробити її більш виразною», і зводить її в підсумку до поверхневих, спостережуваним явищам, просто викреслюючи навіть натяки на сутність проблеми. Так, на малюнку редакції «одиниця рахунку» з класифікацією МВФ перекладається просто як «номінальна» [вартість], а вартості прав вимоги скорочені до «фіксована» та «змінна», тобто ніякого боргу немає. Те, що в цьому випадку класифікація (на рівні «вартість» взагалі втрачає економічний сенс, нікого, мабуть, не бентежить.

Задумка експертів МВФ щодо «грошового дерева», мабуть, така: від теорії, так як вони її розуміють, і в рамках цієї теорії спробувати, як мінімум, дати методологічну основу класифікації всіх існуючих платіжних засобів, включаючи як законні, так і незаконні», потім перейти до нових технологій, і на цій основі показати поява і розвиток нових форм «цифрових грошей», включаючи криптосистеми обміну.

Наступний третій рівень класифікації – гарантування (забезпечення) – представлений двома позиціями: державне і приватне забезпечення. Експерти вважають, що «третя характеристика платіжних засобів застосовна тільки до права вимоги у формі фіксованої вартості» (The third attribute of means of payments only applies to claims in fixed value). Підтримка (або «гарантування») і в оригіналі, і в перекладі редакції на малюнку в більшій половині випадків не визначена, тобто взагалі відсутня ця характеристика (пропущена або об’єднана, не суть важливо), що саме по собі викликає подив.

Що ж означає «гарантування»? Відповіді, звичайно, немає, але, підкреслюю, будь-який платіжний засіб, і звичайно, форма грошей, повинні бути чимось «гарантовані». Інакше ними просто не будуть користуватися.

Редакція вірно вирішила, що «стислість – сестра таланту» і обмежилася зауваженням:

«Проведення платежу може бути опосередковано гарантовано державою, наприклад, для банківських інструментів, або ж приватними структурами – у більшості інших випадків».

Технологія є наступний і останній рівень класифікації. Це найбільш спірна, на мій погляд, характеристика, оскільки критерій «централізація – децентралізація», звичайно, важливий, але використання тільки його не дозволяє вірно оцінити ситуацію в принципі. Виходить, по факту, все ті ж державне і приватне забезпечення, тільки в «технологічному» аспекті. У підсумку критерієм класифікації технології є не характеристика застосовуваних інформаційних технологій, а такий цілком економічний параметр, як визначення емітента платіжних засобів.

В результаті представлені на малюнках вище приклади демонструють неймовірну «теоретичну» суміш, яка неминуча при «відомчого підходу до аналізу нових економічних явищ. Тим не менш експертам вдалося, на основі попередніх рівнів класифікації і прикладів, дістатися до мети і сформулювати «типи грошей». У підсумку вони визначили «п’ять різних типів платіжних засобів».

Експерти МВФ класифікують гроші як:

-

Банківські (b-money);

-

електронні (e-money);

-

інвестиційні (i-money);

-

гроші Центрального банку (готівка та цифрові – CBDC);

-

кріптовалюти.

А потрібно було для такого висновку докладати стільки зусиль по класифікації характеристик платіжних засобів? На мій погляд, сама ідея принципово не вірна. Так, технології – основа нових економічних форм, в тому числі і грошових. Це необхідна умова, без прогресу інформаційних технологій нові, включаючи грошові форми, в економіці просто не могли б з’явитися. Але змішувати технології та економічні форми – значить, неодмінно заплутатися в тих і інших, що і сталося.

Як вже згадувалося, платіжний засіб і гроші, незважаючи на явну близькість» з позиції кінцевого користувача, є принципово різні економічні категорії.

До речі, в оригіналі (тільки там) є невеличка, але змістовна та цікава таблиця під назвою «Короткий опис форм цифрових грошей та їх характеристик» (Summary of Forms of Digital Money and Their Attributes):

| Elements | CBDC | Cryptocurrency | B-money | E-money | I-money |

|---|---|---|---|---|---|

| Тип | Об’єкт | Об’єкт | Вимога | Вимога | Вимога |

| Значення | Одиниця рахунку | Інше | Погашення по фікс. вартості | Погашення по фікс. вартості | Погашення по фікс. вартості |

| Підтримка | Немає | Немає | Уряд | Приватна компанія | Немає |

| Технологія | Центр./Децентр. | Децентр. | Центр./Децентр. | Центр./Децентр. | Децентр. |

Джерело: IMF

Ця таблиця допомагає зрозуміти «грошове дерево» в частині цифрових грошей, оскільки мета класифікації платіжних засобів та огляду МВФ в цілому – не стільки зрозуміти, що таке «цифрові гроші», а оцінити, наскільки можлива їх інтеграція в існуючу структуру платіжних засобів з центральною роллю ЦБ.

Чому такий висновок? При всій «фундаментальності» аналізу в класифікації не визначено місце фіатних грошей, хоча в тексті огляду є численні про них згадки. Замість них, що не тотожно, йдеться окремо про готівки (cash) і CBDC як гроші ЦБ, а з іншого боку, про b-гроші (b-money), які редакція вирішила перевести як «банківські».

Чому не тотожне? В оригіналі експерти МВФ всіма силами прагнуть «розірвати» єдність сучасної дворівневої (ЦБ і комерційні банки) системи фіатних грошей. Але це єдина система, оскільки «в періоди системного стресу» вкладники виводять з банків не статистично не спостерігається ліквідність, а саме готівка, яка віднесена до «грошей ЦБ». У текстах вірно підкреслюється зв’язок b-грошей з банками, але це не вся правда, оскільки заяву експертів про те, що «ключовою відмінною рисою b-грошей є те, що гарантія погашення боргу забезпечується державою», є декларація. І практика останніх криз показала це з усією очевидністю. Держава намагається і буде намагатися, але фізично не може «врятувати» все фіатні гроші в банках в моменти паніки.

Мало того, b-гроші однозначно трактуються експертами МВФ як форма цифрових грошей (див. таблицю вище). Тим самим вони зберігають за ними майбутнє. А банківські (кредитні, фіатні) гроші ними позбавлені майбутнього. І це не зрозуміла або не захотіла зрозуміти редакція «Эконс».

Класифікація, претендує на методологічне обґрунтування прийдешніх змін, де фіатні гроші розділені на «гроші Центрального банку» і «b-гроші» (до речі, в оригіналі їх ніде не називають «банківськими») і мають різні підстави (право вимоги і об’єкт) – помилкова. На базі фіатних грошей, випущених ЦП, комерційні банки заробляють прибуток, віддаючи їх у борг під відсотки, тобто перетворюють на капітал, це їх бізнес. Причому мультиплікуючи, тобто видаючи кредитів в рази більше, ніж вони можуть одночасно повернути грошей своїм вкладникам. Ось ця зв’язка «Д –> Д + д» або «ЦБ –> комерційні банки» ігнорується в класифікації «грошового дерева».

Банки не можуть обійтися без грошей ЦБ. Без підтримки ЦБ, як кредитора останньої інстанції, вони просто розоряться. А ЦБ сам по собі, без системи банків, нікому не потрібен. Ось така діалектика. Цифровізація закономірно поставила під сумнів існування самої фіатной або кредитної/банківської форми грошей як основи сучасної банківської системи. Розуміння, що зміни грядуть, настав.

Експерти МВФ роблять титанічні методологічні зусилля і згодні практично на все, нехай будуть b-гроші або i-гроші або sCBDC – вже не важливо, головне, щоб залишився Центральний банк, головне – виправдати його існування в майбутньому. І якщо подивитися уважно на таблицю і текст огляду експертів, то «вони працюють над цим», ЦБ залишається практично у всіх версіях.

Редакція «Эконс» виявилася не настільки прогресивною, не зрозуміла кредо експертів МВФ і просто прибрала всі сумнівні, на її погляд, моменти, а насправді принципово нові позиції з огляду. Що ж, «право мають». Яскраве тому свідчення – заключний абзац. Порівняйте:

Текст редакції: «Стануть sCBDC майбутніми грошима центрального банку? Будуть вони конкурувати з e-money – багато чого ще належить з’ясувати, і багато що знаходиться в руках регуляторів і підприємців, укладають автори. Одне безсумнівно, впевнені експерти МВФ: інновації змінять ландшафт банкінгу та грошей – таких, якими ми їх знаємо».

Текст з огляду експертів Валютного фонду:

«Стануть sCBDC майбутніми грошима центрального банку? Будуть вони конкурувати з b-money і потенційно з i-money? Багато чого ще належить з’ясувати і багато що знаходиться в руках центральних банків, регуляторів і підприємців. Але одне безсумнівно: інновації та зміни, швидше за все, змінять ландшафт банкінгу і грошей».

Стаття називається «Цифрові гроші і якими вони бувають». Насправді чіткого визначення економічної категорії «цифрові гроші» немає і поки бути не може. Як і ні, власне, на практиці самих цифрових грошей. Але ось з приводу, якими вони будуть, а якими, можливо, і ні, вже розгорнулася неабияка ідейно-теоретична боротьба.

Олександр Яковлєв

Автор книги «Теорія грошей: від золота до криптосистемі обміну», кандидат економічних наук, доцент кафедри економічної теорії Санкт-Петербурзького державного електротехнічного університету (ЛЕТІ).

Thanks!

Our editors are notified.