Валютна іпотека – частина операції поневолення росіян Заходом

У першій половині 20 століття директор Банку Англії сер Джозия Стамп писав: «Сучасна банківська система виробляє гроші з нічого. Цей процес, мабуть, самий вражаючий приклад спритності рук, який коли-небудь був винайдений… якщо ви хочете залишитися рабами банкірів і заплатити ціну свого власного рабства, дозвольте їм продовжувати створювати гроші». За останні 150 років Захід перейшов від «рабства людини» до «рабства боргу». Рабство було офіційно заборонено в більшості країн між серединою 1800-х і початком 1900-х років. Але воно дуже вміло мимикрировало, і зараз проста людина є рабом не в меншій мірі, ніж раб на американських плантаціях на початку 19 століття.

Понад півстоліття світ був вільний від рабства, але тепер він схильний такій формі рабства, про яку більшість людей не знають. Це рабство, яке не може бути скасовано ніякими законами, постановами чи указами. Це боргове рабство, вагомою частиною якої є іпотечне рабство. Іпотечний кредит (Mortgage) походить від старофранцузької та латинської мови і означає «застава смерті». Ця етимологія дуже точно відображає ваші взаємини з банком в разі, якщо ви самі, майже добровільно, суєті голову в цю рабську петлю. Адже будь-яка добропорядна людина свято вірить у укладений договір, в те, що правила його не зміняться. Але в тому і полягає хитрість, що правила гри дотримуєтеся ви, фінансова система має величезну кількість методів і способів, від економічних і санкционных до політичних, змінити ці правила і повністю закабалити вас.

Так званий «бум» валютної іпотеки прийшовся в Росії «гладкі» нульові роки, коли почав утворюватися середній клас, у людей з’явилися доходи і бажання поліпшити своє життя. Іпотека тоді перебувала в зародковому стані і законодавчо регулювалася дуже слабо. Є всі підстави вважати, що розвиток іпотеки в Росії тоді штучно гальмувався, а афілійовані з Заходом російські фінансові і банківські інститути навмисно створювали умови для довготривалого поневолювання і пограбування «піднялися на ноги» росіян. Ким тільки не представляли валютних іпотечників, пов’язані в західними фінансовими структурами ЗМІ. Видання Forbes у статті «Війна з «жирними котами»: чому не потрібно допомагати валютним іпотечникам» навіть відкрито закликав не допомагати валютним іпотечникам, так як вони нібито самі винні у виборі кредиту та не враховували «валютний ризик», який, на думку Forbes, «раптово вистрілив», і звинувачувати в цьому банки не потрібно. А видання Banki.ru, називаючи «валютних іпотечників» постраждалими від «власної хитрості або наївності», перекладає всю відповідальність на їх плечі і навіть закликає зробити з них якісь лякала для решти населення, пропонуючи застосовувати агітпоїзди з гаслами «Наш приклад — іншим наука, валютна іпотека — небезпечна штука».

Що цікаво, всі видання відкрито визнають, що іпотека бралася в валюті, тому так і називається – «валютна іпотека», на відміну від «рублевої іпотеки». Правда коли наводяться аргументи, що за законами РФ на території Росії єдиним платіжним засобом є рубль, а покупка за іноземну валюту чого-небудь, у тому числі і квартири, є злочином, західні ЗМІ і банки миттєво забувають про свої ж слова і починають доводити, що гроші, виявляється, бралися в рублях, але чомусь прив’язувалися до курсу валют. Хоча всім давно відомо, що курси валют – інструмент не ринковий, а спекулятивний. Мало того, як показують останні події, це – інструмент політичний і певною мірою військовий.

Таким чином, кредитна ставка в даному випадку базувалася не на ставку Центробанку, як цього вимагає Закон, а на різних механізмах, підконтрольних західним структурам. Причому ці структури штучно створювали умови, за якими люди, які взяли «валютні іпотеки», заганялися не просто в рабство, а після того як у них обиралась предмет застави, вони залишалися мають колосальні гроші. Це і є штучне боргове рабство в класичному вигляді – повернути початкові гроші, колосальні відсотки по них, відібрати майно, яке було куплено на кредит, і до того ж змусити людей довічно працювати на банки. А держава, замість того, щоб захистити своїх громадян від таких маніпулятивних технологій, чому сприяло порушенню власних законів, що діяв виключно в інтересах іноземних фінансових організацій, і зараз не захищає громадян, а банки, перекачуючи під виглядом допомоги «валютним іпотечникам» величезні гроші за кордон.

Ви можете сказати, що у людей завжди був вибір, що вони знали, на що йшли, що «самі винні». Це не так. Ці меми за більш ніж десятиліття були штучно впроваджені в уми росіян через ЗМІ. І не просто впроваджені – було зроблено все, щоб протиставити «валютних іпотечників» всьому іншому суспільству, зробити з них ізгоїв, виховати в людях не просто неприйняття до цих «хитрованам», але і порушити «класову ненависть» до них.

А ось що говорить рядова «валютна ипотечница»:

«У мене двоє дітей і я тоді задумалася про поліпшення своїх житлових умов. Нам потрібна була прописка і реєстрація. Зарплата була вище середньої. Але, в рублях я б платила 40 тисяч в місяць, в доларовому еквіваленті в перерахунку на російську валюту – 20 тисяч. Банки тоді не схвалювали рублеві кредити тим, у кого дохід середній і вище середнього».

Ви можете не знати, але до 2009 року іпотека в рублях простим людям не видавалася. Таких програм в банках РФ просто не було.

Сьогодні буквально всі росіяни знають, як нас можуть «переконувати» менеджери магазинів і банків, щоб придбати той або інший продукт з допомогою різних маніпулятивних технологій. В даному випадку для «валютної іпотеки» штучно створювалися комфортні умови: з одного боку відмову людям в «рублевій іпотеку», а з іншого – вихваляння низьких ставок «валютної іпотеку». Але ніхто не попереджав, що «низькі ставки» з вражаючою легкістю можуть перетворитися в кабальні. Мовчало і держава, і не просто мовчала, а і потурала махінаторам.

Перш за все, було зроблено все, щоб роз’єднати «валютних іпотечників», розбити їх на дрібніші групи по банкам-кредиторам і не дати їм створити єдину потужну організацію, яка відстоює інтереси всіх «валютних іпотечників», а не тільки за ознаками типу валюти, умов кредитування, відповідності певним нормативам допомоги та приналежності до різних кредитним організаціям. Навіть зараз не просто не існує єдиного реєстру кредитних іпотечників», але навіть відсутня інформація про їх загальну кількість.

***

Цікаво, що Росія не єдина країна, яка постраждала від подібних технологій, і навіть не найбільша. Метод поневолення людей через кредити у валюті третіх країн є універсальним і застосовується міжнародним фінансовим інтернаціоналом практично у всьому світі. Ви будете здивовані, але ще одна східноєвропейська слов’янська країна, Польща, постраждала від цих технологій значно більше Росії і росіян. 3 вересня 2019 року у відомому американському економічному виданні Блумберг вийшла стаття «Чому польським банкам загрожує розплата за кредити у франках» (Why Polish Banks Face a War Over Franc Loans), в якій описано, в якому катастрофічному стані опинилися поляки, які взяли іпотечні кредити у швейцарських франках. Цьому явищу навіть було дано свою назву – «Франковище».

Ситуація в Польщі розвивалася одночасно і майже аналогічно ситуації в Росії. На початку нульових полякам стали масово пропонувати іпотечні кредити у швейцарських франках, причому майже вдвічі дешевше, ніж у злотих. Поляки купилися на «сир у мишоловці», причому на тлі інтеграції Польщі в ЄС влади країни робили все, аби догодити європейським інститутам. На піку іпотечні кредити в іноземних валютах становили 198 млрд. злотих у 2011 році, а на сьогодні в цілому рівні приблизно 127 млрд. злотих (близько $32 млрд). Все йшло чудово рівно до тих пір, поки Швейцарія в 2015 році «раптово» не отвязала свій франк євро (такий ось «ринковий хід»), і курс польського злотого теж «раптово» впав з $0,5 до $0,25 за один злотий, тобто в 2 рази.

На сьогоднішній момент в Польщі близько 450 тисяч домогосподарств мають кредити у франках, на загальну суму приблизно $25 млрд. Ця сума становить 24% від всіх іпотечних кредитів поляків і близько 14% від усіх боргів домогосподарств. Польський уряд робив для вирішення цієї проблеми практично те ж саме, що зараз робить російське. Було запропоновано зробити валютну іпотеку дорожче, а банки змусити робити відрахування в якісь компенсаційні страхові фонди. Самим же банкам була запропонована «добровільна» конвертація кредитів у злоті, але незабаром ця ідея була закинута. В результаті, сотні тисяч поляків у паніці кинулися в суди, де очікувано, програвали, а польський уряд втратив на «допомоги» мільярди злотих, які витекли не громадянам країни, а в зарубіжні банки.

Прості поляки відчаї звернулися в Європейський суд Справедливості (European Court of Justice) в Люксембурзі. Вищий трибунал Євросоюзу виніс рішення, що польські банки обманом видавали кредити або вставляли примусові положення в іпотечні угоди, а сам суд виніс попереднє висновок, що положення в кредитних угодах були нав’язаними і не можуть бути реалізовані. Але, що парадоксально, міжнародні фінансові організації практично не постраждають від цих рішень. Вся тяжкість виконання ляже на плечі польських банків, що може викликати жорстоку фінансову кризу в Польщі і ще більше погіршити ситуацію. Польський уряд, природно, кинеться рятувати свої банки, і знову за рахунок простих, вже неодноразово пограбованих, польських громадян. Слідом за простими поляками в рабство потраплять і банківські організації Польщі.

***

Однак серед країн Євросоюзу існує і позитивна практика вирішення питання з «валютними иптечниками», до якого чомусь не може або не хоче придивитися російське пракительство. Ці країни – Хорватія, Угорщина та Ісландія. Хорвати набрали іпотечних кредитів у швейцарських франках трохи менше, ніж поляки, але й вони склали 38% всіх іпотечних кредитів. Через три дні після обвалу куни хорватський парламент на рік заморозив курс франка до неї на рівні 6,39 куни за франк (при цьому ринковий рівень на той момент був дорівнює 6,93 куни за франк), щоб знизити розмір платежів за кредитами в цій валюті. Через кілька місяців після цього хорватський парламент ухвалив перевести всі кредити франків в євро за курсом на момент видачі кредиту. Це рішення викликало хвилю протестів серед банкірів, деякі кредитні організації навіть зверталися до Конституційного суду, але дуже сподобалося 55 тисяч хорватських валютних іпотечників. Позицію російських банкірів озвучив Герман Греф в інтерв’ю «Комерсанту», в якому сказав, що Ощадбанк в 2016 році отримає збиток у Європі, перш за все, через примусової конвертації валютної іпотеки в Хорватії.

В Угорщині ситуація з валютної іпотекою вирішилася навіть до різкого зростання франка. Однак і без цього угорцям довелося несолодко, адже з 2008 року по 2014 рік, коли було видано більшість іпотечних кредитів у швейцарських франках, форинт подешевшав до франка майже на 80%.

У червні 2014 року Верховний суд Угорщини вирішив, що кредитні договори по валютній іпотеці складені з порушенням закону. Зокрема, суд визнав незаконним право банку підвищувати плату, якщо ринковий курс іноземної валюти зростає. Не дивлячись на протести банкірів, в кінці 2014 року прем’єр-міністр країни Віктор Орбан примусив банки перевести всю іпотеку у франках в форинти за курсом 256,5 форинта за франк, пише Wall Street Journal. Враховуючи, що через кілька тижнів франк подорожчав до 320,3 форинта, рішення допомогло позичальникам.

В Ісландії все сталося трохи інакше. Глава держави Олафур Рагнар Грімссон відмовився робити громадян Ісландії відповідальними за борги банкірів і прийняв рішення скликати референдум. В колі «цивілізованих країн» піднялося невдоволення. Грімссон говорив:

«Нам говорили, що якщо ми не приймемо умови міжнародного співтовариства, то станемо північною Кубою. Але якби ми погодилися, то стали б північним Гаїті».

У березні 2010 року на референдумі проти виплати боргів проголосувало 93% ісландців. Це подія вкрай скупо освітлювало в західних ЗМІ і всіляко замовчувалося.

***

А як же справи йдуть в Росії? Якщо в Польщі існує повний реєстр «валютних іпотечників» з точним їх кількістю, то в Росії немає навіть приблизного поняття, скільки росіян потрапило в валютне рабство. Ось що пише з цього приводу РБК в статті «Десять питань валютної про іпотеку»:

«Дані про кількість громадян, які взяли іпотечний кредит в валюті, різняться. Самі валютні позичальники говорять про 70 тис. сімей. Саме така оцінка міститься в колективному листі Всеросійського руху валютних іпотечних позичальників (ВДЗВ) президенту Володимиру Путіну, опублікованому в квітні 2015 року в газеті «Ведомости».

Екс-глава комітету Держдуми з фінансового ринку Наталя Бурыкина в лютому 2015-го повідомляла про те, що, за офіційними даними, число валютних позичальників становить близько 16 тис. осіб. Її колега, депутат Держдуми Андрій Крутов, говорив, що тільки 50 тис. чоловік, які взяли іпотеку у валюті, можуть позбутися житла через борги. За даними АІЖК (Агентство іпотечного житлового кредитування – прим. автора), валютних позичальників приблизно 20-25 тис. чоловік.

Основна частина валютної іпотеки, відзначають в АІЖК, зосереджена в Москві та Петербурзі, середній розмір кредиту становить 10,9 млн руб. (в Москві — 19 млн руб.), що в 6,4 рази вище, ніж по рублевої іпотеці.

У березні 2015 року Банк Росії вважав, що в країні налічується 30 тис. громадян, у яких є валютна іпотека. Сумарний обсяг таких іпотечних позик оцінювався в 136 млрд руб.»

Як говориться, скільки відомств, стільки й думок. Держава створює якісь програми допомоги людям, навіть не знаючи реальну кількість і проблеми цих людей, а виділені кошти йдуть як у пісок на рахунки закордонних банків, так як банки навіть не списують з рахунків іпотечників виділені державою гроші. Повний хаос, від якого у виграші тільки іноземні банки, а у програші – російські громадяни, держава і скарбниця. Кому це вигідно?

На це питання я спробую дати відповідь на прикладі «валютних іпотечників» АТ «КБ «ДельтаКредит». Ось що про цей банк пише газета «Президент» у статті «Іпотека – фінансово-грамотний грабіж»:

«Цей банк спочатку належав американській групі J. P. Morgan і навіть називався ЗАТ «Джи Пі Морган Банк». У 2001 році він був придбаний американським інвестиційним фондом «США – Росія» (TUSRІ) та став спеціалізуватися на видачу іпотечних кредитів на території Росії. У 2005 році банк був придбаний французькою групою Сосьєте Женераль».

У тій же статті дається кількість «валютних іпотечників» у цьому банку:

«До кінця 2014 року, коли стався неконтрольований обвал рубля, в банку АТ КБ Дельтакредит було близько 7500 діючих валютних іпотечних кредитів».

Одночасно начальник судово-позовного відділу АТ «КБ «ДельтаКредит» під час судового засідання в Останкінському районному суді р. Москви офіційно заявив, що в банку на 2016 рік було понад 30 000 «валютних іпотечників». Що випливає з цього факту? Дуже проста річ – приховування банком реальної звітності від регулятора галузі, податкової інспекції та інших контролюючих органів, що є кримінальним злочином. Але і це порушення є «насінням». При видачі валютних іпотечних кредитів банки порушували цілий букет законів РФ: 173-ФЗ «ПРО валютний контроль», 115-ФЗ «Легалізація та відмивання доходів», 102-ФЗ «Про іпотеку», 122-ФЗ «ПРО реєстрацію», ГК РФ, «Закон про захист прав споживачів», а також норми Положень ЦБ РФ, і як наслідок, 199.1 статті НК РФ.

«Валютні ипотечники» виявили сіру незаконну схему, по якій видавалися валютні іпотечні кредити:

– вчинення правочину в письмовій формі і номінування кредиту в іноземній валюті (Стенограма Засідання Державної Думи РФ №40 від 20.04.2017 року та відео);

– при відсутності намірів на рух валюти відомості про цю операцію не надходять в Росфінмоніторинг, а відповідно 115-ФЗ відомості про всіх валютних угодах на суму понад 600 000 рублів (в еквіваленті) повинні надходити в даний контролюючий орган. Чого в разі «валютної іпотеки» не відбувалося;

– при відсутності намірів на рух валюти відомості про операції відсутня звітність кредитної організації за Формою № 0409401 «Звіт уповноваженого банку про іноземних операціях». На численні запити дається відмова з посиланням на банківську таємницю. Це означає лише одне – самої валюти не було, і вона не видавалася позичальнику, що з боку банку доводить незаконне збагачення та приховування від податків;

– видача рублевої готівкової маси невстановленого походження, тобто «чорних готівкових рублів», простіше кажучи, відмивання грошей. Договорів на дану видачу в природі немає, документально все оформлено, як отримання клієнтом власних готівкових коштів зі свого рахунку. Тобто, фактично немає видачі кредиту банком, а є отримання незрозумілих рублевих коштів з власного рахунку. Виходить, що банк не легалізує і відмиває гроші, а клієнт;

– відсутність у всіх «валютних іпотечників» відомостей у ФНС РФ про відкритих валютних і рублевих рахунках в інформаційному полі податкової;

– пряма фальсифікація документів. В суд по одній цивільній справі банки приносять по 2-3 копії одного і того ж документа, які суттєво відрізняються один від одного, а суди разючим чином приймають їх все;

Але найцікавіше навіть не це. АТ «КБ «ДельтаКредит» не працює з вкладниками, юридичними і фізичними особами. Він створений виключно для валютної іпотеки в Росії і має п’ятий за обсягом іпотечний портфель в Росії. Спочатку банк був російським підрозділом J. P. Morgan Bank, а з 2005 року – дочірньою компанією Société Générale. Фінансується банк Міжнародною фінансовою корпорацією (IFC) – дочірньою організацією Світового Банку (World Bank). На сайті IFC щодо Дельта Кредит вказується:

– IFC(міжнародна фінансова корпорація) надає позику на 10 років з фіксованою ставкою для фінансування іпотечних позик, номінованих у доларах, або рублевих позик з платежами прив’язаними до доларам США. Кваліфіковані банки будуть видавати довгострокові кредити з фіксованою ставкою, номіновані в доларах США/ прив’язані до долара, забезпечені нерухомістю в Росії;

– Пропонований проект являє собою виділення кредиту під гарантії Сосьєте Женераль, у розмірі 70 мільйонів доларів компанією IFC (міжнародна фінансова корпорація) банку Дельтакредит (ДК). Позика видається на 10 років і буде доступний хоч в доларах хоч в рублях для видачі іпотечних кредитів індивідуальним позичальникам;

– IFC розглядає забезпечення підтримки у випуску забезпечених заставою цінних паперів (MBS) для іноземних інвесторів.

Існує вкрай цікавий документ під назвою «Доповідь експертів Лондонської Школи Економіки» від 10-11 вересня 2006 року (посилання на документ), у якому перелічуються ризики від діяльності іноземних банків в Росії в сфері іпотечного кредитування. Серед явних перешкод названо:

– валютний контроль

– законодавча база, що регулює банкрутство в Росії, суттєво відрізняється від країн Східної Європи

– можливість стягнення за позиками

– закони щодо захисту прав споживачів

– банківська таємниця і персональна інформація

– платежі по іпотечних застав можуть обкладатися податком

Ці перешкоди в кінці конкретизуються:

– Можуть бути застосовані закони валютного контролю, що може негативно позначитися на здатності випускаючої компанії отримувати суми іпотечного портфелю

– Банківська таємниця в Росії і захист персональних даних може вплинути на структуру транзакцій і здатність збирати платежі за позиками

– Можуть бути застосовані російські закони захисту прав споживачів, що чинитиме серйозний збиток справляння платежів, високі відсоткові ставки і штрафи можуть бути недоотримані

Як ми бачимо, західні фінансисти чудово розуміють, які закони Росії вони порушують. Але це не тільки не зупиняє їх, але спонукає до дій відносно представників російської законодавчої, виконавчої, судової, правоохоронної та наглядовій систем (в основному корупційної спрямованості) для прийняття ними незаконних рішень в їх інтересах і на шкоду російським громадянам і державі. Тобто, іноземні фінансові організації відкрито шукають можливості обходу і порушення російського законодавства. Саме тому «валютні ипотечники» поневіряються по численним судам, звертаються в різні органи влади, наглядові та правоохоронні органи і скрізь отримують відмову. А товариству з допомогою ЗМІ це виглядає, як ніби ці «хитрованы» хочуть обікрасти і його, і наша держава.

Слідуючи цим рекомендаціям, банк «Дельта Кредит» всі розрахунки зі своїми позичальниками при внесенні щомісячних обов’язкових платежів проводив через сторонні банки – до 2011 року «Сосьєте Женераль Схід», після 2011 року «РосБанк». Це призводило до неможливості визначення реальності фактів зарахування щомісячних платежів на рахунок Позичальника і, як наслідок, ухилення від податків, фальсифікації документів для судів і обману «валютних іпотечників». Через Дельта Кредит кредитувалися 14 банків на тих же умовах, що працюють на території РФ, включаючи іноземні банки, такі як Райффайзен Банк, ОТП-Банк, Москоммерцбанк, АбсолютБанк та інші.

Згідно з фактами, АТ «КБ «ДельтаКредит» є транзитним банком для виведення активів Російської Федерації або транзитним банком по наданню послуг за переказ грошових коштів за кордон – на рахунки JPMorgan Chase Bank, New York. При аналізі запитів правоохоронних органів у банку Дельта Кредит і Центробанку з форм звітності стає абсолютно ясно, що всі доларові платежі, а також рахунки позичальників знаходяться в JPMorgan Bank на території США, так як тільки з цим банком у АТ «КБ «ДельтаКредит» розмір щомісячного руху за рахунками збігається більш або менш з кількістю виданих валютних кредитів.

А ви кажете, що «валютні ипотечники» – «жирні коти». Вони по третьому колу оскаржать у Прокуратурі численні відмови в порушенні кримінальних справ проти банку, але мабуть рекомендації Доповіді експертів Лондонської Школи Економіки не просто працюють, але і втілюються в життя, багаторазово збільшуючи в Росії корупційний рівень.

***

Часто ми чуємо, що Росія сама винна, що не було б «анексії Криму і Сирії, то не виникли б санкції, в результаті яких постраждали у тому числі «валютні ипотечники». Але це – брехня. Сьогоднішня ситуація була запланована Заходом, вона входила в «бізнес-план» по пограбування Росії і її громадян, відмиванню грошей і виведення їх за кордон. Не будь Криму і Сирії, знайшовся б інший привід, і ситуація була б аналогічною. Цей факт підтверджується тим, що Росія фактично відмовилася фінансувати Міжнародну Фінансову Корпорацію (IFC), в якій кредитувалися банки для видачі валютної іпотеки. Цей факт підтвердив і заступник міністра фінансів РФ Сергій Сторчак в заяві від 22.04.2018 року.

Що ж зробило російське держава для того, щоб якось полегшити долю своїх повністю пограбованих і поневолених громадян? Звичайно, перш за все, він виділив чималі гроші, близько 7 мільярдів рублів, в якості «допомоги» іпотечникам, в тому числі і валютним іпотечникам» для реструктуризації та їх рефінансування кредитів.

В рамках реалізації програми станом на 1 серпня 2019 р. фактично реструктуризовано 21 753 іпотечних житлових кредиту. Допомога в рамках програми допомоги одержали позичальники, належать до соціально значущих категорій громадян. Серед сімей, які отримали державну підтримку, 1 971 сім’я до реструктуризації мала зобов’язання за іпотечними кредитами в іноземній валюті. Згідно звіту Оператора програми допомоги, яким є акціонерне товариство «БУДИНОК.РФ». Був розроблений навіть проект доповнень до Програми у вигляді Постанови Уряду РФ.

Але, як завжди, диявол криється в деталях. Ті «валютні ипотечники», які потрапили в Програму допомоги, були рефінансовані в рублі за участю державних коштів, які виділялися банкам за Програмою. При цьому виділені кошти не рятували позичальників, не зменшували їх борг, не списували з рахунків позичальників, а навіть навпаки, ще більше заганяли в кабалу:

– термін кредиту збільшувався до глибокої старості (70-80 років), практично в 2 рази;

– розрахунок суми боргу проводиться по поточному курсу іноземної валюти кредиту на дату укладення вже Нового договору;

– якщо була прострочення платежів, а вона в більшості випадків була, то сума збільшувалася на різницю всіх неплатежів з відсотками і відсотками на відсотки;

– зниження процентної ставки не відіграє значної ролі в розрахунку щомісячного платежу, який для більшості позичальників майже дорівнює доходу всієї родини

– а всі виплачені позичальниками за роки обслуговування кредитів суми (в середньому за 8-10 років дії ВІ кредитів), кратні від 2-ох до 4-х вартостей квартир, і Початкові внесені мільйонні внески в рублях (за умовами іпотечних позик) залишаються при цьому в «кишенях» банків

За всіма ознаками новий договір, що укладається за фінансової допомоги держави, є кабальними для простих людей – «непогашаемым» в принципі. А так як іпотека стає рублевої, то будь-яка нова прострочення платежу, а вона протягом наступних десятків років цілком можлива, призводить до короткої розмови – банки без суду можуть просто відібрати житло, природно без копійки компенсації позичальнику.

Але і це ще не все. Під дію Програми «допомоги» підпадали далеко не всі позичальники. Програма в 2 мільярда рублів, що входить в показану вище загальну суму, виділених у липні 2017 року, обмежувалася досить жорсткими умовами. Основне – подача заяви до 01.12.2018 року. Хто не встиг – той запізнився. Але грошей очікувано не вистачило навіть на тих, хто встиг. Умови Програми включають в себе обов’язкова умова реструктуризації кредитів.

Допомога іпотечникам від держави може бути надана у вигляді:

-одноразового списання частини боргу;

– конвертації іпотеки в рублеву за курсом Банку Росії.

Отримати реструктуризацію іпотеки за Постановою №373 від 20 квітня 2015 р. (далі з доповненнями за № 961 від 11 серпня 2017р) можуть сім’ї або одинокі позичальники з категорій:

– мають одного чи більше неповнолітніх дітей або є опікунами (піклувальниками) одного чи більше неповнолітніх дітей;

– на утриманні яких знаходяться особи у віці до 24 років, які є учнями очної форми навчання;

– які є ветеранами бойових дій;

– є інвалідами або мають дітей-інвалідів.

При цьому позичальники повинні відповідати кожному з умов, і допускається не більше 2 розбіжностей з обов’язковими умовами, такі випадки розглядаються в індивідуальному порядку міжвідомчою комісією. Ось такі, виявляється, у нас в реальності «жирні коти», «валютні ипотечники» – інваліди, опікуни і ветерани. Крім того, щоб отримати реструктуризацію потрібно мати заборгованість не менше року, тобто визнати всі прострочення, штрафи, проценти і проценти на проценти. Також існують жорсткі обмеження по площі квартир.

При всьому цьому, більшість банків всіляко ухилялися від участі в Програмі і бойкотували її, приміром, банк Відродження. Зневірені позичальники подають заяви навіть на таких кабальних умовах, а банки відмовляються брати участь у програмі. В реальності «допомога» являє собою своєрідну «компенсацію витрат» самим кредиторам. А що Центробанк, запитаєте Ви? А Центробанк, виявляється, не має права чинити тиск на банки, з-за чого позичальники втрачають права на одержання фінансової підтримки від держави, оскільки вони клієнти такого банку.

Якщо позичальник не відповідає критеріям допомоги, то за задумом чиновників, банк може клопотати перед спеціальною комісією за них. Але жодного такого випадку не зафіксовано. Адже мета у банків одна – відібрати житло у позичальника або отримати від нього довічну фінансову кабалу. Більш детально про проблеми валютних іпотечників написано в статті «Допомога валютним іпотечникам в 2019 році: останні новини» на сайті держпослуг МФЦ, але в реальності інформація в ній теж далека від дійсності.

Частина «валютних іпотечників», це ті, хто не пройшов за критеріями Програми, або не подавав заявки з різних поважних причин. Але щоб не втратити єдине житло вони були залякані банками і пішли на укладання кабальних умов нових договорів в рублях (рефінансовані) або, як і раніше, реструктуровані в валюту.

***

До теперішнього часу валютні ипотечники» виявилися розбиті на 3 категорії тяжкості ситуацій:

1. Позичальники, які ще не дійшли з судових процесів до торгів. Частина з них має можливість просити допомоги у Держави, а частина погоджується на кабальні умови банків і рефінансуються без участі в Програмі допомоги

2. Виселенці та банкрути. Їх квартири поступово переходять на баланси банків, після чого ця категорія «валютних іпотечників» як би перестає існувати і, відповідно, не має підстави звернутися за допомогою до держави. Саме цього й домагаються банки.

3. Позичальники, які потрапили під кабальну рефінансування. Це – вічні боржники, які потрапили під практично довічну кабалу банків. Вони все життя будуть платити і платити, а після смерті платити і платити будуть їхні діти та онуки. Так як вкрай важко собі уявити, що впродовж десятиліть у них не буде жодної прострочення платежу. А в цьому випадку сума виплат зростає по експоненті. І так до нескінченності.

За час підготовки цієї статті кількість об’єднаних «валютних іпотечників» тільки за серпень – вересень збільшився з 130 до 150 сімей. Ці 150 сімей, «валютних іпотечників», не потрапили в Програму, об’єдналися в єдину групу і пробують відстояти свої права. Тільки за квітень-липень 2019 року було написано понад 500 особистих звернень і 50 колективних, в тому числі, в Адміністрацію Президента, Федеральну податкову службу, уповноваженого з прав людини РФ, ЦБ, Мінфін, Мінбуд і багатьом іншим. Але наша бюрократична машина повертає всі звернення по ланцюжку вниз, і по колу, знову тим же чиновникам, які нічого не вирішують і відписуються за встановленими регламентами. Члени групи в результаті аналізу і колосальної роботи склали «Досьє валютних іпотечників» на 43 людини, в якому не тільки докладно показано положення кожного, але й індивідуально запропоновано конкретні заходи допомоги від держави.

Така мала кількість людей, які зважилися до публікації своїх особистих даних, обумовлено тим, що дуже багато хто побоюється втратити роботу, і з причини негативного ставлення до своїм дітям і близьким ззовні. Багато хто не бажають, щоб їх особисті дані з’явилися у відкритому доступі. Ознайомитися з досьє можна індивідуально, зв’язавшись з групою ВКонтакте, посилання на яку я дав трохи вище. Можу навести лише кілька людей, які вже нічого не бояться.

Авагян Манвел Левонович 1960 р р (р. Москва), сім’я з п’ятьма дітьми виселена Банком «Москоммерцбанк» (КZ), власницею якого є Даріга Назарбаєва. Вартість відібраної квартири вище заборгованості, але її відібрали без усяких компенсацій з допомогою підставних осіб

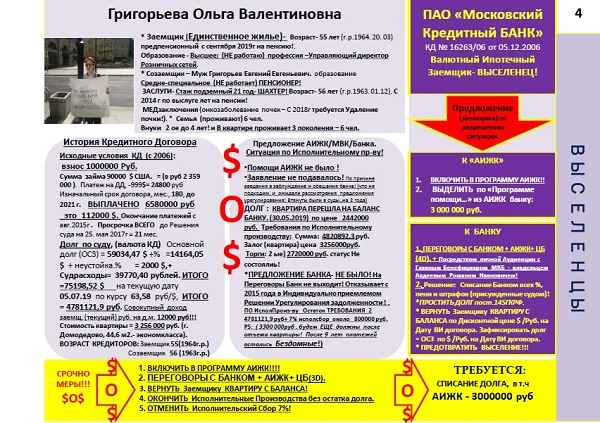

Григор’єва Ольга, сім’я з 6 чоловік, з 2-ма онуками до 5 років, кредит з 2006 р. (за 2021р) в ПАТ «Московський Кредитний Банк». Власником банку є Російський меценат – мільярдер Роман Авдєєв, який сам має 23 дитини – 6 своїх і 17 усиновлених дітей, засновник Благодійного фонду «Арифметика добра», призначеного для системного вирішення проблем соціального сирітства в Росії. За даними журналу Forbes в 2018 році рейтинг Авдєєва з 66-го місця у списку найбагатших російських бізнесменів перемістився на 56 позицію. Вражає? А банк більше трьох років і не бажає піти на зустріч ипотечнику, відмовляючи навіть у діалозі, незважаючи на численні звернення у вирішенні проблеми на прийнятних умовах для позичальника. Пенсійний вік позичальників не є соціальним критерієм за Програмою допомоги. Результат – сім’я валютного ипотечника – пенсіонера знаходиться «в очікуванні виселення з єдиного житла».

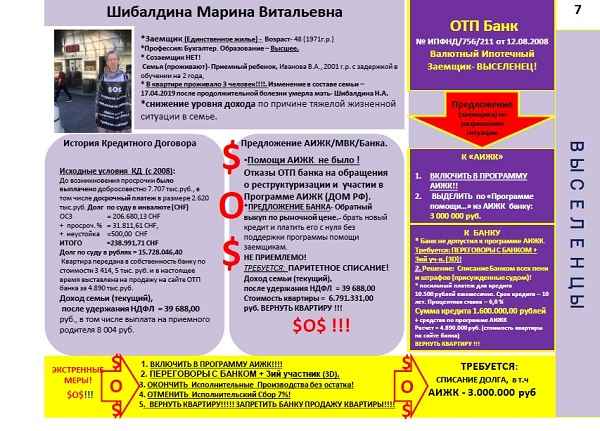

Шибалдина Марина, сім’я з прийомною дитиною, кредит з 2008 р в ОТП Банку, який старанно шукає на стороні покупця на єдине житло позичальниці. Не розглядаючи варіанти прийнятних умов врегулювання питання – залишення житла за дитиною-сиротою, банк відмовляє в рефінансуванні. Сім’я в очікуванні виселення з єдиного житла.

Хурсадзе Тисне (Москва), кредит з 2008 р в Банку Відкриття. Комісія МВК вважає, що якщо позичальник не має дітей, то він не може розраховувати на збереження житла та отримання допомоги від держави. Сім’я перебуває в очікуванні торгів.

У всіх «виселенців» заставне єдине житло вже на балансі та у власності банків. Забрати всі до останнього і знищити людину – цинічна мета кредитора. Принцип банку – диктатура умов, навіщо діалог, куди вони подінуться? Якщо нічого взяти з позичальника, тобто позичальники дефолтні, то банк забирає єдину нерухомість, а якщо є що взяти, то нав’язує умови рефінансування і реструктуризації до гробової дошки, і це обговоренню не підлягає.

Тихомирова Марина, позичальник з 2007 року Банку ВТБ, виплативши 3 вартості своєї квартири, і маючи заборгованість в 2 рази менше вартості застави, не може досягти згоди кредитора на розумне цивілізоване врегулювання проблеми, імовірно банк бажає банально відняти вподобану нерухомість або хоче ще більше грошей. Комісія МВК відмовила позичальнику, немає соціальних причин, а банк запропонував кабальні умови рефінансування до глибокої пенсії на 20 років, без заліку раніше виплачених коштів, не залишаючи права на компроміс. Йде суд.

Евскина Інна, іпотека у валюті з 2008 року в ПАТ Росбанк. Самотня мама, яка виховує двох неповнолітніх дітей, має на утриманні свою маму – інваліда 3ей групи, пенсійних коштів якої недостатньо навіть на необхідне медичне обслуговування, в 2017р отримала позитивне рішення МВК за «Програмою допомоги». Здавалося б, питання вирішене. І в положенні декількох тижнів до народження другої дитини, при рефінансуванні в рублі, банк застосував курс перерахунку на дату угоди, і сума нового іпотечного кредиту перетворилася в «кабальний» непосильний «вирок», з терміном ще на 22 роки і непосильною графіком платежів, який оскаржити, і тим більше відмовитися було неможливо. Потім «іпотечні канікули» – одні, другі.. з умовою обов’язкових внесень відсотків щомісяця, що при ануїтетному способі погашення кредиту майже дорівнює встановленим договором платежів, і як наслідок збільшення терміну зобов’язань. Сім’я перебуває під постійним страхом втрати єдиного житла, та пошуку коштів для чергового внеску.

Халілова Нушаба (Дибирова), офіцер запасу, сім’я з 4 чоловік, один дитина інвалід, кредит з 2007 р в Москоммерцбанке (КZ) змушена йти на кабальні умови «світового» угоди диктується кредитором, під страхом втрати єдиного житла заради дітей.

Штанько Ольга та її чоловік Сергій – пенсіонери. Іпотека з 2007 р. в Банку Відродження ( у майбутньому банк ВТБ). Змушені були погодитися на кабальну рефінансування з валюти в рублі без участі в Програмі допомоги. Банк Відродження не бажав брати участь у програмі і вирішив не передавати документи пенсіонерів на розгляд комісії. Умовами нового кредиту стало збільшення терміну виплат до глибокої старості. Статус пенсіонера не входить в соціальний критерій послаблення навантаження.

Ось лише деякі з «валютних іпотечників», у кожного своя жахлива історія, але загальне горі. Перспективи ж для пенсіонерів – платити, платити і не виплатити, і так до гробової дошки.

Самі «валютні ипотечники» не просять навіть часткового погашення кредитів. Вони просять справедливості, допомоги держави у справедливій реструктуризації за розумними та індивідуальним ситуацій кожної родини, а не кабальними умовами. На кожній сторінці Досьє індивідуально розписані заходи, які потрібно прийняти для полегшення непомірного тягаря. Багато згодні навіть на кабальну рефінансування, лише б не втратити своє житло. Допомогу в цьому держави для всіх учасників Досьє оцінюється трохи більше ніж 99 млн. рублів. Але потрібна ще і така «дрібниця», як співпраця з Програмою банків. І хоча ці гроші все одно попливуть за океан J. P. Morgan, але сім’ї зможуть, хоч і вічно, виконувати зобов’язання і жити в своє житло. Тобто, зневірені «примусово-вынуждаемые» люди вже згодні на довічне рабство.

Що особливо цинічно, багато хто з тих, які виявилися втягнутими в суди й у виконавче провадження кредиторами, не побажали приєднатися до роботи, проведеної державною владою і підтримана громадянами, виявилися позбавлені можливості приєднатися до Програми. Вони отягощаются додатковим навантаженням у 7% виконавчого збору, призначуваного ФССП Росії за невиконання вимог судових приставів (поправка до ФЗ «Про виконавче провадження» не поширюється на ситуації, де сім’я не потрапила в Програму) і залишаються обтяжені мільйонними сумами заборгованості, що «крім іпотеки», після переходу заставного житла на баланс кредиторів. Сім’ї залишаються без квартир та з мільйонними боргами.

Кожен день відстрочки прийняття рішення державою дуже сильно впливає на стан і саме життя тисяч російських громадян і їх дітей. «Валютні ипотечники» наводять статистику членів своєї групи, показує страшну тенденцію «перетікання» позичальників – ВІ з категорії, що має потенційну можливість вийти з проблеми за участю Програми допомоги в категорію «виселенців». Немає іпотеки (квартири) – немає проблеми. Ряди «бомжів» будуть поповнювати коли то самодостатні і добросовісні позичальники іпотечних кредитів, номінованих в іноземній валюті.

Шкода, що чиновники не бачать, що за кожною цифрою стоїть доля і життя сотень і тисяч простих людей і, що більш страшно, дітей. Одне законне рішення держави, і ці люди будуть врятовані, а нескінченний потік за океан відібраних у росіян грошей нарешті вичерпається.

***

Ви можете сказати, що наведена в цій статті шахрайська схема – всього лише конспірологія, начебто світової змови і світового уряду. Але весь розвиток подій говорить саме про те, що проблема з валютної іпотекою – лише частина ретельно прорахованого плану по знищенню нашої держави і повного поневолення російських громадян. Зверніть увагу, що спочатку практично все населення Росії посадили на боргову голку. Зараз важко зустріти людину, або сім’ю, не обтяжену боргами. Після досягнення певної критичної маси, що раптово включився верстат за пропозицією виходу з боргової кабали. Це – банкрутство.

Чого простіше – стань банкрутом, і всі твої борги зникнуть. З’явилися тисячі контор, що пропонують за невеликі гроші пройти процедуру банкрутства і стати «вільними». Реклама банкрутства зараз скрізь – від інтернету і телебачення, до білбордів і написів на асфальті. Все дуже привабливо. Але ніхто не говорить потенційного банкрута, що насправді багато борги не спишуться, від багатьох кредитів не позбутися. І вже зовсім мовчать про тих обмеженнях, які накладаються на банкрута, та наслідки. Банкрутство фізичних осіб – це утопія.

А реальність така, що людина не зможе ніде знайти роботу, особливо на державних підприємствах, відкрити свою справу, виїхати за кордон, придбати будь-яке майно і багато, багато іншого. Людині залишиться тільки піти на роботу з мінімальною оплатою туди, куди вкажуть і приймуть. У перспективі більшість населення Росії може перетворитися в таких рабів на обслуговуванні трубопроводів і бізнесу міжнародних корпорацій. Природно з зменшенням населення разів у 10, так як сучасного виробництва більше росіян і не потрібно. Боротьба за нашу державу починається з боротьби за наших громадян, за кожного громадянина, за кожну сім’ю. В цьому випадку не грає ролі теорія великих цифр. Якщо держава хоче існувати, вона повинна боротися за кожного з нас, або нових рабів, але вже росіян, будуть звозити на нові плантації, але вже сучасні і технологічні.

Олександр Нікішин

Thanks!

Our editors are notified.